こんにちは。FIREへ向けて資産運用中のモモ(@momoFIREpl)です。

2021年5月現在、38歳。平均年収以下の非正規OL。人生でボーナスを貰ったことは一度もありません。

副業はちょこっとやっています。

副業収入は、クラウドワークスなどで月1〜3万円の案件を気が向いた時にやっている程度。

ここ最近は、がんばりまくって働き入金力をガツガツ高めようとはしていません。

マイペースにできそうなお仕事が見つかったら、応募してみようかなとゆる〜い感じの立ち位置です。

FIREプランニング

モモのFIREプランは、まず2年以内にサイドFIREを達成して、その後10年ほどで完全FIREを達成するという計画です。

2年以内:サイドFIRE

↓

10年ほど:完全なFIRE

2年以内に達成するサイドFIREでは、自由な時間をそれなりに確保しつつ、ゆるく働きます。

その後10年ほどで十分な資産が貯まった段階で完全なFIREへ移行します。

2年以内のサイドFIREの条件

モモがサイドFIREする条件は、次の2つを達成した時です。

・月10万円の収入見込み

・金融資産:1,000万円

月10万円の収入見込み

実は、過去に副業をして、月10〜15万円を月20時間ほどの労働で実際に稼いでいた経験があります。

どんな副業をしていたかというと、平たく言えばエンジニアです。

受託して、成果物を納品するスタイル。パソコン一つででき、カフェや自宅で作業をしていました。

当時とは状況が変わってはいるものの、サイドFIRE時の収入源として、週2日労働で月10万円を稼ぐフリーランスエンジニアは現実的です。

現在は固定のクライアントを抱えていません。これからクライアント探しを始めます。

サイドFIREする前に、定期的に案件のあるクライアントを3社ほどは見つけておきたいですね。

エンジニアと比べると単価は大きく下がりますが、ライターやデータ入力や画像加工なども、副業として実際にお仕事をした経験があります。

10年経つまで同じ仕事が続けられるかは、正直わかりません。

しかし、エンジニアもライターも画像加工も全て独学で学びました。

新しいスキルを学ぶことが、もはや趣味です。楽しいから学んでいるんですよね。

エンジニアの仕事をタイミングよく見つけられなくても、新しいスキルを身につけ、何かしら最低限の生活費を稼ぐ手段はあると信じています。

(いまは、AI関連のスキルを学び始めています。とりあえずやってみるタイプ。)

自分という人的資産を信じれば、2年以内のサイドFIREは絶対にできる。

金融資産:1,000万円

2月より目標達成へ向けて資産額を意識するため、ツイートで毎月報告を始めました。

2021年4月現在の総資産額は、520万円。やっと500万円を突破したばかりです。

1000万円まで、残り480万円が必要です。

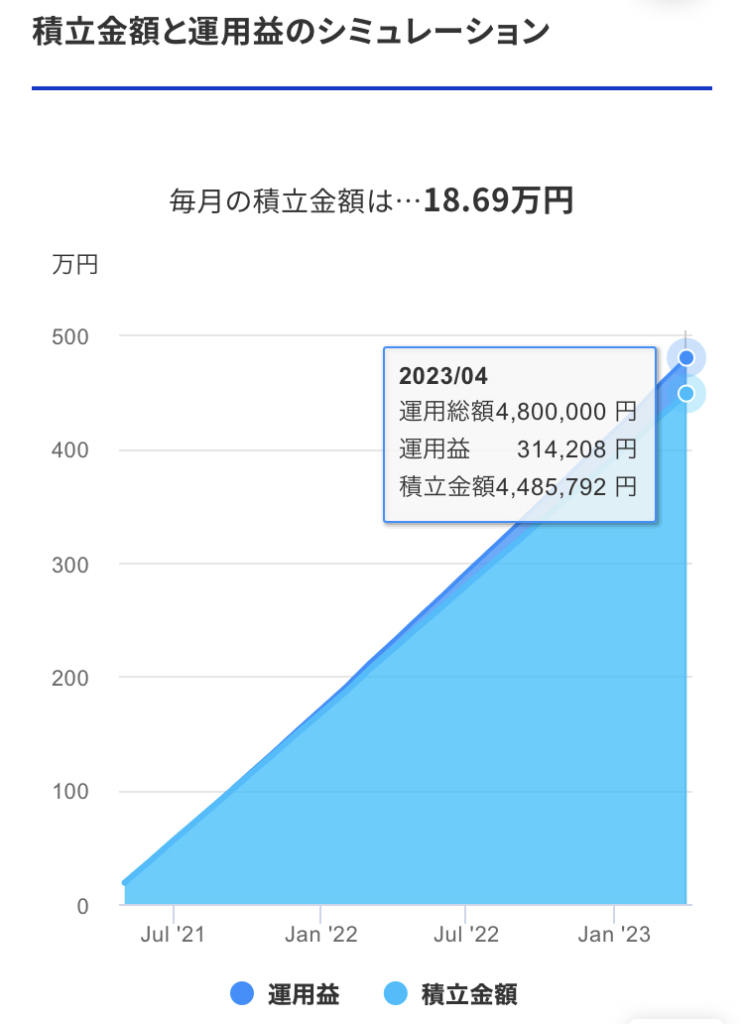

そこで、480万円を2年間で貯めるのに必要な金額をシュミレーションしてみます。

やや強気のS&P期待利回りの7%運用であっても、毎月19万円近くを入金しなければなりません。

さて、モモの入金力を確かめていきましょう。

一人暮らしをしているモモの生活費は、毎月10万円未満でほぼ暮らせています。

毎月の手取り収入は、約23万円です。

※時給制で働いているがために、毎月どうしても金額が変動します。ここ1年の平均を計算して月23万円。

23万円 ー 10万円 = 13万円(入金力)

平均を出しましたが、収入の変動幅がかなり大きい。大型連休がある月は、驚くほど少ない場合も。

一方で生活費は、少ない月は7万円ほどのこともあります。

なんだかんだ、貯蓄率65%ほどになっていることが多いのです。

とはいえ、平均的な入金力は月13万円。

本業のみの場合、月あたり6万円の入金力不足があらわになりました。

つまり、副業で6万円を稼ぐと解決する見通しが立ちますね。

本業があるうちは、副業で月10万円。

そして、そのままサイドFIRE後にフリーランスとして継続できる仕事という条件の仕事を探し始めました。

副業の仕事探しが上手くいけば、サイドFIREはすぐ手が届くかも知れません。

(というのも、わたしのエンジニア副業の最高月収は35万円だったのです。

これはラッキー案件でしたが激務、毎日3時間しか眠れない1ヶ月間でした。)

いつ相場が荒れるかは、きっと誰にもわかりません。

もし、2年後に株式市場の大暴落が起きれば、サイドFIREに必要な資産額が不足するのは明らかです。

その場合は、相場が落ち着くまで延期して待ちます。

2年という短期間の目標では、結局のところ、「相場の荒れ」がなければ、という条件つきは避けられません。

ただ、副業が軌道に乗ることができた場合、本業フリーランスで稼ぎ切るという新たな選択肢も見えますね。

こればかりは、実際にやってみないとわかりません。

モモが無理せずに続けられる副業としては、月10万円くらいが頭打ちだと思います。

10年ほど後:完全なFIREの条件

サイドFIREから10年前後で完全なFIREを目論んでいます。

では、どうなったら完全FIREするのか?という条件は次の通り。

・金融資産:2000万円

1000万円でサイドFIREしたのに、10年ほどで2000万円の金融資産が作れるのか?ということですね。

サイドFIREで月10万円を稼ぎつつ、日本6ヶ月・東南アジア中心に6ヶ月という生活スタイルを2〜5年は続ける予定です。

日本と海外のハイブリッドな暮らしを望んでいます。

東南アジアを選んだ理由は、物価が安いからに他なりません。

収入が月10万円に対し、生活費は月8〜9万円のイメージ。

毎月の収支は、ほぼトントンか、ちょこっとだけ余る状態。

資産の取り崩しは緊急事態以外は行わない想定、すでにある金融資産の1000万円はそのまま運用し続けます。

1000万円を取り崩しせずに、入金なしで7%で10年間の運用をすると、1967万円。

つまり、ほぼ2,000万円と2倍近く増えています。

順調にいけば、10年ちょっとで金融資産:2000万円で完全FIREが見えてきますね。

そうなれば、モモは晴れて完全FIREの身となります。

2021年スタートで計算すると、モモは50歳くらいで完全FIREを達成します。

もちろん、税金にもお金が掛かりますし、この先12年間ほどが期待利回りの7%に届かない可能性もあります。

しかし、期待利回りが9%いく可能性も、4%で収まる可能性もあります。

短期間でのFIREは、結局のところ相場しだいといえるでしょう。

ゆえに10年前後と期間に含みを持たせて、目安に留めています。

2000万円を4%ルールで取り崩すと、年間80万円。足りませんね。

しかし、このトリニティスタディの研究により出された資料は、S&Pインデックスに投資した場合のデータです。

モモは高配当株好きです。特に連続増配株にはゾクゾクしますね。

資産の20%以内の範囲で、株の短期トレードもします。

FXのトラリピも運用しています。仮想通貨も少し持っています。

インデックス連動のETFもある程度は持ちますが、ややリスクの高い攻めぎみの資産運用をしています。

つまり、S&Pインデックス期待値の7%を上回るパフォーマンスを目指しています。

そうなれば、4%取り崩しルールは当てはまりませんが、ひとつの目安数値としておくのが良いでしょうね。

高いリスクをとるのはなぜ?

なぜリスクの高い運用をして、早くにサイドFIREを目指すのか?疑問に思われたかも知れません。

大きな望みは、海外で暮らしたい。

週2日の労働をしつつのサイドFIREであれば、2年ほどで達成の見込みがあるからです。

サイドFIREをせず、いきなり完全FIREをしてから海外で暮らそうとすると、7〜8年は先になりそうですから。

サイドFIREで2年後に日本と海外の半分暮らしを達成する。

2年後に大きな望みが叶うチャンスがあります。

8年後には、モモはアラフィフです。

せめてアラフォーのうちに海外で暮らし始めようという作戦。

最後に

きっと、海外で半分暮らすを達成すれば、新たにやりたいことが出てきます。

叶えたいことがあるのなら、ひとつひとつ叶えて行こう。

その先に出てきた望みを、また叶えれば良い。

生活費のために働く時間が少なければ少ないほど、人生に自由が効く。

時間がないと諦め続ける人生とお別れして、自由な時間を生きる人生と向き合います。

運がいいから、きっと上手くいく。

あくまでモモの価値観によるところなので、こういう人も居るんだなと思うに留めていただければ幸いです。